Levensverzekering bij een hypotheek

Heeft u een eigen woning en komt u of uw partner te overlijden? Dan krijgen de nabestaanden mogelijk te maken met hypotheeklasten die zij meestal niet zelfstandig kunnen dragen. Het gevolg kan zijn dat het huis noodgedwongen in de verkoop moet.

Bij het kopen van een woning kan het daarom verstandig zijn om een levensverzekering af te sluiten op het leven van de eigenaren van de woning. Het gaat hier om een overlijdensrisicoverzekering (kortweg: ORV).

Een overlijdensrisicoverzekering keert uit als de verzekerde binnen de looptijd van de polis komt te overlijden.

Uw nabestaande (meestal uw partner) ontvangt dan een een uitkering, waarmee:

- De hypotheeklasten kunnen blijven worden betaald

- De hypotheek voor een groot deel kan worden afgelost (waardoor de lasten automatisch omlaag gaan)

Welke overlijdensrisicoverzekering bij een hypotheek?

Welke overlijdensrisicoverzekering het beste past bij de hypotheek hangt vooral af van het soort hypotheek.

Bij de lineaire en annuïtaire hypotheek wordt er iedere maand bijvoorbeeld een deel van de hypotheek afgelost. De hypotheekschuld neemt dan langzaam af. Het financiële risico bij overlijden van de huiseigenaren wordt daarmee ook steeds iets kleiner. Een levensverzekering kan daarop worden afgesteld.

Vind hier een overzicht van voordelige overlijdensrisicoverzekeringen

Bij een hypotheek waarbij de schuld langzaam afneemt wordt daarom vaak gekozen voor een overlijdensrisicoverzekering waarbij de uitkering ieder jaar meebeweegt met de resterende schuld van de hypotheek.

Soorten ORV’s

Er zijn drie soorten overlijdensrisicoverzekeringen:

| Gelijkblijvende verzekering | Lineair dalende verzekering | Annuïtair dalende verzekering | |

|---|---|---|---|

| Verzekerd bedrag | Blijft even hoog gedurende de volledige looptijd van de verzekering | Daalt ieder jaar met hetzelfde bedrag tot € 0 bij einde van de looptijd | Daalt in het begin langzaam en in de laatste 5 jaar snel tot € 0 aan het eind |

| Kosten | Relatief hoog | Meest goedkoop | Relatief laag |

| Hoogte premie | Blijft gelijk, tenzij er een en bloc clausule is opgenomen | Blijft gelijk of daalt licht naarmate het verzekerd bedrag afneemt | Blijft gelijk of daalt licht naarmate het verzekerd bedrag afneemt |

| Vaak afgesloten bij | Een aflossingsvrije hypotheek | Een lineaire hypotheek | Een annuïtaire hypotheek |

Natuurlijk kun je ook bij een lineaire of annuïtaire hypotheek kiezen voor een overlijdensrisicoverzekering met gelijkblijvende dekking. Dit geeft extra zekerheid.

Op deze pagina staat meer uitleg over de verschillende soorten ORV’s.

Is een ORV verplicht bij een hypotheek?

Bij een hypotheek is een overlijdensrisicoverzekering soms verplicht. Dit hangt af van de hypotheekverstrekker. De bank wil bij het verstrekken van de hypotheek namelijk zo min mogelijk risico lopen.

Maar ook als een overlijdensrisicoverzekering niet verplicht is bij de hypotheek, kan het verstandig zijn om hier toch over na te denken bij het afsluiten van een hypotheek. De kosten van een ORV zijn namelijk relatief laag, terwijl de ORV een aanzienlijk deel van de hypotheekschuld kan dekken als één van de huiseigenaren komt te overlijden.

Hypotheekverstrekkers

Bij de onderstaande hypotheekverstrekkers kan het hebben van ORV verplicht zijn:

- Allianz

- Argenta

- ASN

- bijBouwe

- BLG

- Llyods Bank

- Obvion

- Reaal

- RegioBank

- SNS Bank

- Van Lanschot

Bij een hypotheek met Nationale Hypotheek Garantie (NHG) is het sinds 2018 niet meer verplicht om een overlijdensrisicoverzekering af te sluiten. Dat wil niet zeggen dat dit alsnog verstandig kan zijn. Bespreek dit daarom goed met uw hypotheekadviseur of verzekeringsadviseur.

Hoe kan ik de verplichte dekking berekenen?

Het bedrag waar u zich verplicht voor moet verzekeren, is altijd een bepaald deel van de hypotheek dat boven een bepaald percentage van de marktwaarde van de woning uitkomt. Hoe hoog dit percentage is, hangt af van de hypotheekverstrekker en ligt doorgaans tussen de 80 of 100 procent.

Het minimale bedrag dat verzekerd dient te worden, wordt als volgt berekend:

- Minimaal verzekerd bedrag = Waarde hypotheek – (Taxatiewaarde woning * Verplicht percentage boven marktwaarde)

Voorbeeld 1

Linda heeft samen met haar partner René een huis (216.000 euro taxatiewaarde) gekocht met een hypotheek van 210.000 euro. Er moet daarom een polis voor overlijdensrisico worden afgesloten dat het deel van de hypotheek boven 80 procent van de marktwaarde woning uitkomt, dekt.

Eerst wordt 80 procent van de waarde van de woning vastgesteld:

- 0,80 x 216.000 = 172.800 euro

Vervolgens wordt dit bedrag afgetrokken van de hoogte van de hypotheek. De uitkomst van deze rekensom is het bedrag dat minimaal dient te worden verzekerd door middel van een overlijdensrisicopolis:

- 210.000 euro – 172.800 = 37.200 euro

Als René of Linda onverhoopt komt te overlijden, valt een deel van het gezamenlijke inkomen weg. De overlijdensrisicoverzekeraar keert dan 37.200 euro uit aan Linda of René. Hiervan kan in elk geval een deel van de resterende hypotheekschuld worden afbetaald.

Lees ook: hoe werkt de uitkering bij een ORV?

Voorbeeld 2

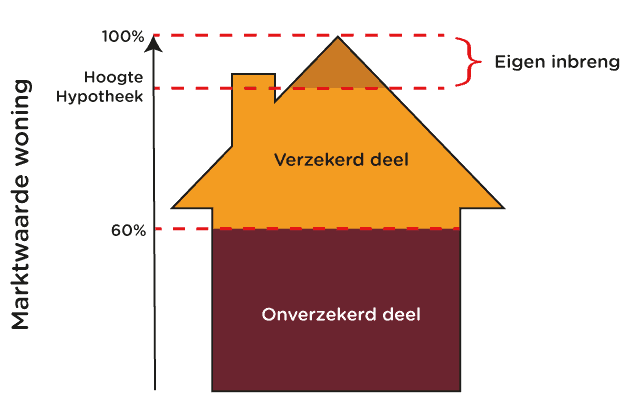

Stijn en Boris kopen een woning voor 278.000 euro met een hypotheek van 238.000 euro. De resterende 40.000 euro leggen ze zelf in. De geldverstrekker eist dat Stijn en Boris het deel van de hypotheek boven 60 procent van de marktwaarde van het huis verzekeren middels een overlijdensrisicoverzekering.

Hieronder staat een visualisatie van het deel dat minimaal verzekerd moet worden.

De minimale dekking waarvoor Stijn en Boris zich voor moeten verzekeren wordt als volgt berekend:

- 238.000 – (60% x 278.000 euro) = 71.200 euro

Voorbeeld 3

Anja en Hans willen een woning kopen voor 360.000 euro. Hiervoor vragen zij een maximale hypotheek aan van 100 procent van de vraagprijs, ofwel 360.000 euro. De geldverstrekker eist dat ten minste het deel van de hypotheek dat boven 50 procent van de marktwaarde van het huis uitkomt, wordt gedekt door de levensverzekering.

Het bedrag dat minimaal door de overlijdensrisicoverzekering moet worden gedekt wordt als volgt berekend:

| Hoogte hypotheek | 360.000 euro |

| 50% marktwaarde | – 180.000 euro |

| Minimaal verzekerd bedrag orv | 180.000 euro |

Hans en Anja moeten een verzekering afsluiten die – aan het begin van de looptijd – ten minste 180.000 euro uitkeert bij overlijden.

Wat is verpanden?

Door een overlijdensrisicoverzekering af te sluiten en deze te verpanden aan de hypotheek gaat bij overlijden van de verzekerde(n) de uitkering direct naar de bank om de hypotheek (gedeeltelijk) mee af te lossen.

Verpanden is noodzakelijk als een bank of financiële instelling u verplicht een bepaald bedrag bij overlijden te verzekeren. Bij het afsluiten van een hypotheek wil de bank namelijk zekerheid hebben dat ze het uitgeleende geld uiteindelijk terug krijgen.

Hieronder een stapsgewijze uitleg dat van pas kan komen bij het verpanden van een ORV.

Stap 1

Bij de aanvraag van een overlijdensrisicoverzekering geeft de tussenpersoon aan bij de verzekeraar dat de verzekering verpand dient te worden. Dit wordt in een aanvraagformulier opgegeven samen met uw hypotheek/leningnummer.

Stap 2

Als de verzekering geaccepteerd is ontvangt de tussenpersoon een acceptatieverklaring van de verzekeraar waarop staat dat de polis verpand gaat worden aan de hypotheekverstrekker (vaak de bank). Dit betekent echter nog niet dat de overlijdensrisicoverzekering is verpand.

Stap 3

Met de acceptatieverklaring (of polis waarop staat dat er verpanding plaats gaat vinden) gaat de tussenpersoon naar de hypotheekverstrekker. De hypotheekverstrekker heeft nu een bewijs dat er verpanding plaats gaat vinden.

Stap 4

De hypotheekverstrekker gaat nu een pandakte opmaken en stuurt (of via de tussenpersoon) naar u op. De pandakte moet dan getekend worden door u en die verstuurd u dan terug naar de hypotheekverstrekker.

Stap 5

De pandakte (of een kopie hiervan) gaat vanuit de hypotheekverstrekker naar de verzekeraar. Als de verzekeraar deze in handen heeft dan kan de verzekering formeel verpand worden. U ontvangt dan de polis (of een nieuwere versie hiervan).

Kan ik mijn verzekering meenemen na verkoop?

Of u uw overlijdensrisicoverzekering kunt meenemen bij de verkoop van uw woning, hangt af van de specifieke situatie:

Bij een nieuwe hypotheek

U kunt na verkoop van uw huidige woning de overlijdensrisicoverzekering meestal meenemen naar uw nieuwe hypotheek. Dit geldt in elk geval als u bij dezelfde hypotheekverstrekker blijft. Als u wisselt van hypotheekverstrekker kan dit meestal ook. Vraag dit van te voren goed na. Misschien dat uw nieuwe hypotheekverstrekker andere eisen stelt.

Als u uw hypotheek meeneemt naar uw nieuwe woning

Indien de hypotheek wordt meegenomen naar een nieuwe woning, dan kunt u uw overlijdensrisicoverzekering gewoon meenemen. Controleer dit voor de zekerheid even bij de hypotheekverstrekker.

Als u geen nieuwe woning koopt

Dan beëindigt de hypotheekverstrekker de verpanding van de overlijdensrisicoverzekering aan de hypotheek. U kunt zelf besluiten om de verzekering aan te houden, de dekking te wijzigen of om de verzekering stop te zetten.

Waar moet ik op letten bij het afsluiten?

Het afsluiten van een verzekering voor overlijdensrisico is niet één van de leukste bezigheden, maar wel zeer belangrijk. Maar waar let u op bij het afsluiten van zo’n polis?

Hieronder worden de acht belangrijkste aandachtspunten in kaart gebracht:

- U bent niet verplicht om de overlijdensrisicoverzekering af te sluiten bij uw hypotheekverstrekker, hoewel soms wel in deze richting wordt gestuurd.

- Alleen door meerdere offertes aan te vragen en premies bij verschillende verzekeraars te vergelijken, vindt u de verzekering die voor u voordelig én geschikt is.

- De meeste overlijdensrisicoverzekeraars hanteren een maximum leeftijd voor het afsluiten van de polis. Deze ligt meestal op 72 jaar.

- De verzekeraar eist een gezondheidsverklaring waarin u een aantal vragen over uw gezondheid moet beantwoorden. Als het verzekerde bedrag erg hoog is, moet u soms zelfs een medische keuring ondergaan.

- Hoe ouder u bent, hoe meer premie u betaalt.

- Mensen die niet roken en op een gezond gewicht zijn, krijgen meestal korting en betalen daardoor veel minder premie.

- Controleer of de verzekeraar geen ‘en bloc clausule’ heeft opgenomen in de voorwaarden. Als die wel in de voorwaarden staat, mag de verzekeraar de premie en voorwaarden van de verzekering tijdens de looptijd aanpassen. Dat kan zeer nadelig voor u uitpakken.

Kruislings verzekeren en erfbelasting voorkomen

De belangrijkste tip:

Door kruislings te verzekeren, betaalt u geen erfbelasting over de uitkering. De belastingdienst ziet een uitkering namelijk niet erfenis als u er zelf premie voor heeft betaald.

Kruislings verzekeren is alleen een optie als u niet in gemeenschap van goederen bent getrouwd. Want de Belastingdienst vindt dat je in dat geval nooit de premie van alleen uw ‘eigen geld’ kan hebben betaald, maar ook van het geld van uw partner.

0800 020 1068

0800 020 1068